【2025/2026】香港銀主盤值得買嗎?了解定義、成因、購買流程與風險全攻略 | 焯檢mychoices按揭代辦

探索香港銀主盤投資機會與風險!本文深入解析2025年銀主盤市場現狀(存量達300個創11季新高)、形成原因、購買流程及按揭注意事項。同時亦揭開銀主盤低於市場的三個原因、避開業權風險、隱藏成本與短成交期陷阱。此專業指南帶您掌握公開拍賣技巧、物業查冊要點及銀行按揭策略,助您在香港樓市中聰明「執平貨」。

8/18/2025

在香港樓市中,「銀主盤」一直是一個備受關注的物業類別。銀主盤既可能為買家提供「執平貨」的機會,同時間亦隱藏著諸多風險與挑戰。隨著2025年香港經濟環境的變化和利率走勢的波動,銀主盤數量持續攀升,根據中原地產公司數據顯示,截至2025年6月,住宅銀主盤存量已達300個,創下自2022年第四季以來的新高!

本文將全面剖析銀主盤的本質、形成原因、購買流程、按揭注意事項以及投資策略,幫助有意入市的買家掌握關鍵資訊,避開潛在陷阱,在市場中做出明智決策。

香港銀主盤的定義

銀主盤在香港房地產市場,樓市成交中佔有一個獨特而極為重要的概念。它指的是當物業業主無法繼續償還按揭貸款時,由銀行或其他債權人(俗稱「銀主」)收回並重新出售的物業。這個名稱中的「銀主」實際上是指「金錢的主人」,即提供貸款的金融機構,包括銀行和財務公司。當業主長期拖欠按揭供款,銀主有權依法收回物業所有權,並通過公開拍賣或委託地產代理放售的方式處置這些物業,以收回未償還的貸款本金及利息。

銀主盤的形成過程通常需要半年至一年以上的時間。當業主開始斷供按揭貸款時,銀行並不會立即收回物業。根據市場慣例,業主若連續拖欠供款達三至六個月,銀行才會啟動「Call Loan」程序,要求業主在指定期限內清還全部貸款餘額。若業主仍無法償還,銀行便會入稟法院申請收樓令,由執達吏(司法機構中負責執行法庭命令和判決的官員)執行收樓程序、清空物業並更換門鎖。除此之外,銀行亦會委託專業測量師對物業進行估價,再透過拍賣行或地產代理以公開拍賣或招標形式出售物業。

銀主盤的主要成因

銀主盤的出現往往與業主的財務困境和市場環境密切相關,主要可歸納為以下幾種情況:

經濟環境惡化導致斷供:業主可能因失業、生意失敗或收入銳減等財務問題,失去持續供款能力。特別是在經濟滑落周期,這種情況更為普遍。2025年香港銀主盤存量持續上升,部份原因在於高息環境對一些業主造成的供款壓力。

高成數按揭轉按失敗:一些業主在購買物業時採用發展商高成數呼吸Plan,當低息蜜月期結束轉為較高利率時,引致供款額增加。若此時業主因物業貶值或自身信貸狀況惡化而無法成功轉按,便可能被迫斷供。

負資產情況惡化:當物業市場價值低於未償還按揭貸款餘額,即形成「負資產」。若樓價持續下滑且看不到回升跡象,部份業主可能認為繼續供樓不划算,從而選擇主動放棄供款。值得注意的是,銀行一般不會單純因物業變為負資產而追收差額,業主不會因此被迫斷供。

過度槓桿與多重借貸:一些業主除了得到銀行按揭貸款,還可能透過二按或財務公司貸款。當還款壓力超出承受能力時,便可能導致全面違約。

2025年銀主盤市場現狀

香港銀主盤市場在2025年呈現明顯上升趨勢,這反映出當前經濟環境對樓市的深層影響。根據中原地產研究部數據,截至2025年6月,香港住宅銀主盤存量已達300個,較上一季增加34個(增幅13%),並已連續五個季度上升,累積增幅高達45%,創下自2022年第四季有史以來的近11季高位。這一現象與持續的高息環境、經濟增長放緩以及部份業主財務狀況惡化密切相關,為市場觀察人士提供了重要的樓市健康指標。

為何要購買銀主盤?

價格低於市場價:銀主盤多因業主無法還貸而被銀行收回,而銀行旨在快速變現,因此定價通常比市價低 10%-20%。買家成功購買銀主盤之後,可說在紙面上已賺了一筆。

例子:若同區類似單位市價為600萬港元,銀主盤可能以480萬至540萬港元出售。

投資潛力高:低價購入後可翻新或出租,賺取租金回報;若市場回升,轉售利潤可觀。銀主盤適合長期投資者或「撈底」買家。

交易流程相對透明:銀主盤由銀行或法院處理,交易過程規範化,較少出現業主隱瞞物業問題的情況。

選擇多樣化:銀主盤涵蓋住宅、商舖、工廈等類型,滿足不同人士的需求。

銀主盤必定便宜?

市場普遍存在一種迷思,認為銀主盤必定便宜,但實際情況更為複雜。銀主盤的定價通常基於專業測量師的市場估值,而銀行作為「銀主」會參考最新市價來確定出售價格。在正常情況下,銀行不會故意賤賣物業。相反,銀主盤的定價一般會貼近市價,或較市價略低約一成至兩成,以增加吸引力及盡快售出物業。

銀主盤價格可能低於市場的原因主要有三個:

經濟不景氣時估值下調:銀主盤湧現多為經濟不好時,銀行會按當時的物業估值定價,調低價格以盡快清貨。

物業狀況參差:部份銀主盤因長期空置或缺乏保養,可能殘破不堪或滿佈垃圾。銀行需要割價出售才能吸引買家。

公開市場業主叫價過高:一般業主放盤時往往開價比市價高出5%至10%,而銀主盤的放售價反映了最新估值,在相比之下顯得便宜。

然而,市場也出現過銀主盤拍賣氣氛熱烈,成交價高於物業估價的情況。當樓市暢旺時,銀主盤拍賣可能出現競價激烈的情況,最終成交價不僅能還清業主貸款,還可能讓原業主有錢落袋。而這現象打破了「銀主盤 = 業主要破產收場」的刻板印象。

香港銀主盤購買流程全解析 - 公開拍賣流程

公開拍賣會是銀主盤銷售的傳統方式,也是最透明公開的競價環境。以下為公開拍賣會詳細流程:

物色心儀物業:

定期查閱各大拍賣行網站及宣傳資料,獲取最新的銀主盤拍賣資訊,包括拍賣日期、時間、地點及物業詳情。

親身睇樓及預先查冊:

盡可能安排實地視察目標物業,以評估其實際狀況。與此同時,可委託專業人士例如地產或者資深按揭顧問進行土地查冊,以確認業權狀況及有否「釘契」等問題。進行土地查冊可揭示物業是否存在僭建、欠繳費用或法律訴訟等重要信息。

預先申請按揭貸款:

由於銀主盤成交期通常僅45天(遠短於二手樓的90天),建議在拍賣前向銀行申請按揭預先批核,以確保有足夠資金完成交易。特別是對於高成數按揭貸款申請,更需提前準備。

出席拍賣會:

拍賣會當天,買家需攜帶身份證明及銀行本票作為臨時訂金。拍賣現場競價過程公開透明,遵循「價高者得」原則,但需達到銀主設定的底價才會成交。

成功投得及簽署合約:

若成功投得心儀物業,買家需立即簽署正式買賣合約並繳付樓價約10%的大訂。此時合約已具法律效力,買家不能反悔,否則將損失訂金並可能被追討差價。

完成交易:

在指定的短成交期內(通常45天)完成餘下交易及按揭程序、支付尾數並辦理業權轉移手續。

尋找銀主盤的途徑

對於有意購買銀主盤的人士,掌握尋找銀主盤的渠道至關重要:

拍賣行網站:

定期查閱主要拍賣行如忠誠拍賣、環亞拍賣行等網站。這些平台會詳細列出即將拍賣的銀主盤資訊。

地產代理網絡:

建立與專注銀主盤市場的地產代理的聯繫,他們通常掌握第一手銀主盤資訊,甚至包括未公開上市的「暗盤」。地區性地產代理(如荃灣區的銀主盤通常由荃灣地產代理處理)也是重要來源。

社交媒體與專題網站:

可多關注Facebook銀主盤專頁、地產論壇及專業網站。

購買銀主盤的風險與注意事項

購買銀主盤對買家來說,無可厚非在價格上享有了絕對的優勢,但同時間亦都伴隨著一系列的風險。所以建議買家必須全面了解這些潛在問題,並時刻做好應對準備。與普通物業買賣相比,銀主盤交易條件更為嚴格,程序更為緊湊,且物業狀況可能更為複雜。

(A)業權與法律風險

業權完整性是購買銀主盤時最需關注的核心問題之一。買家必須在交易前進行徹底的調查。其重點包括:

樓契狀況:確認物業樓契是否完整齊全。雖然銀行持有的銀主盤較少出現無契情況,但仍有可能因原業主遺失或損壞文件導致樓契不完整。若物業是無契或半契樓,銀行通常不會承造按揭。這造成買家需準備全額現金交易。

釘契問題:通過土地查冊確認物業是否被「釘契」,即是否有未解除的法庭命令或押記令。釘契分為兩類:與賣家個人有關的釘契(如私人債務糾紛)通常不影響新買家;而與物業直接相關的釘契(如拖欠管理費、維修令或僭建清拆令)則需由新買家承擔費用。

業權鏈完整性:買家需檢查業權轉移歷史是否連續完整,以確認銀行作為銀主是否有權出售該物業。特別要注意銀行是否為「第一法定押記人」,這關係到出售時所得款的分配優先次序。

值得注意的是,銀主盤買賣合約通常包含「必買必賣」條款。這意味著一旦簽約,即使後來發現業權問題,買家也必須完成交易,否則這會視為違約並需賠償。因此,所有查冊和業權審查工作必須在出價或拍賣前完成,而非簽約後。

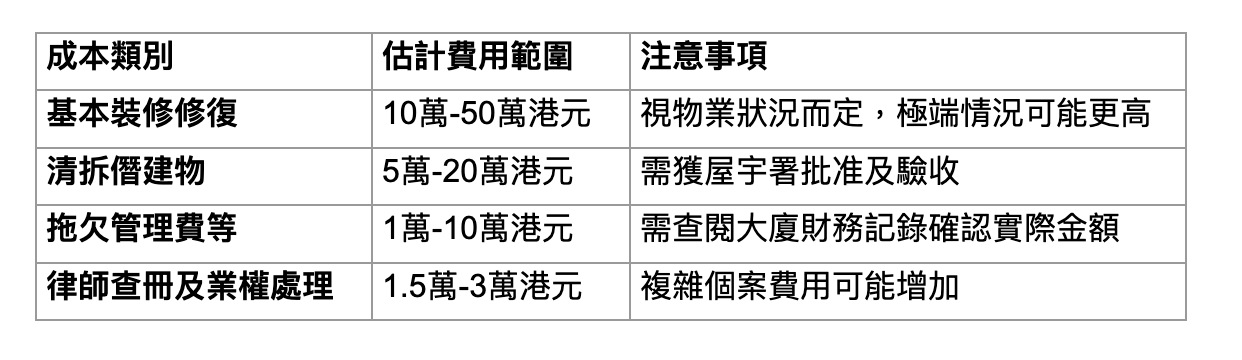

(B)物業狀況與隱藏成本

實地考察銀主盤的物業狀況同樣至關重要,因為這類物業往往存在一些特殊情況:

物業維護狀態:許多銀主盤長期空置,可能缺乏基本維護,出現漏水、牆壁發霉、設備損壞等問題。更嚴重的情況下,物業可能被原業主故意破壞或滿佈垃圾,需要大量清理和修復工作。

非法改建與僭建:原業主可能對物業進行了未經批准的改建,如拆除主力牆、違法搭建等。這類問題不僅會影響按揭審批,還可能導致新買家面臨屋宇署的清拆令和面臨法律責任。

欠繳費用:物業可能拖欠管理費、水電煤費用、差餉或大廈維修攤分費用。雖然銀主通常會負責清繳成交前的部份欠款,但合約條款各異,買家可能需承擔部份或全部欠費。這些費用不會計入樓價,銀行也不會將其納入按揭貸款,所以買家需預留額外資金應對。

連租約物業:部份銀主盤帶有現存租約,造就新買家必須履行這些租約,可能無法立即入住或更改用途。更複雜的是,這類物業通常無法安排實地視察,造成買家只能憑有限資訊做出相對決策。

以下為購買銀主盤的潛在隱藏成本,供大家參考:

(i)知悉銀行審批準則:

不同銀行對於按揭申請有不同的要求。我們擁有15年經驗,熟悉各大銀

行審批準則,依據您的情況再選擇合適的銀行作出按揭貸款申請。

(ii)節省時間,不再四處「碰運氣」:

不管是對於銀主盤買賣,又或者一般物業按揭買賣,“時間就是最大的成

本”。試想一想,自己遞交文件作出按揭貸款申請,萬一遭到銀行拒批,

又要趕在成交期前繳付相關費用,這一方面如果處理不當,就會引致

“撻訂”,造成時間、金錢上的損失,賠了夫人又折兵。交由我們專業團

隊幫您處理,令您安枕無憂。

(iii)價錢公道親民:

以一個非常公道的價錢,A-Z幫您完買樓置業夢。

如果你對銀主盤按揭有任何疑問,歡迎與我們焯檢mychoices專業團隊聯絡查詢。

上按揭時需注意事項

欲購買銀主盤的買家,當作出銀行按揭貸款申請時,需注意以下事項:

短成交期壓力:銀主盤的成交期通常僅45天(部份甚至更短),遠少於一般二手交易的90天。這對按揭申請構成極大的時間壓力,特別是申請高成數按揭保險的買家,可能無法在期限內完成所有程序。

估價差距風險:銀行會對銀主盤進行獨立銀行估價。若成交價高於銀行估價,貸款額將以較低的估價為準,而買家需自行填補差額(俗稱「抬錢上會」)。在拍賣熱烈競價環境下,容易出現成交價大幅度偏離估價的情況。

特殊按揭限制:對於有業權問題或物業缺陷的銀主盤(如半契樓、無契樓、僭建物等),銀行可能拒絕按揭貸款申請或降低按揭成數。建議買家需預備足夠現金以應對最壞情況。

為降低這些風險,建議買家在競投銀主盤前採取以下措施:

清楚自身預算:建議買家先用mortgage loan calculator計清楚預算,同時比較不同銀行的按揭利息與條款

提前向銀行申請按揭預先批核,確認貸款額度

預留額外資金應對可能的估價差距和隱藏成本

考慮購買稍低於預算的物業,為意外支出留出緩衝

您亦可向我們焯檢 mychoices 資深按揭顧問團隊諮詢。

總括而言,購買銀主盤有異欲其他的新樓花或二手樓的買賣。其準備功夫會來得比其他物業買賣來得更為繁瑣。我們焯檢mychoices對於準備購買銀主盤的準買家,提供專業、到位的按揭代辦服務。

以下為焯檢mychoices專業香港按揭代辦服務優勢:

香港銀主盤 常見問題 FAQs

1. 什麼是銀主盤?

銀主盤是指物業業主未能如期供款,被銀行或財務公司收回並透過拍賣或代理出售的物業。

2. 為什麼會出現銀主盤?

常見原因包括經濟環境惡化、失業、收入減少、高成數按揭轉按失敗、物業負資產惡化,以及過度借貸。

3. 銀主盤在2025年的市場情況如何?

截至2025年6月,香港住宅銀主盤存量已達300個,連續五季上升,與高息環境及業主財務壓力有關。

4. 銀主盤是否一定比市價便宜?

通常會比市價低10%至20%,但不保證一定便宜。有時候拍賣競爭激烈,成交價甚至可能高於估值。

5. 銀主盤有什麼優勢?

售價通常較低

投資潛力高

交易過程較透明

重可選擇物業類型多(住宅、商舖、工廈等)

6. 銀主盤有哪些風險?

業權或釘契問題

物業維修狀況差

欠繳管理費或差餉

隱藏僭建或非法改動

可能附帶租約,短期內不能自住

7. 購買銀主盤的流程是怎樣?

一般流程包括查閱拍賣資訊、實地睇樓與查冊、申請按揭預批、出席拍賣會競投、簽署合約、完成按揭及業權轉移。

8. 銀主盤的成交期有什麼特點?

成交期通常只有45天,比一般二手樓短,對買家資金和按揭批核時間要求更高。

9. 銀主盤上按揭有什麼注意事項?

成交期短,需提前申請預批

可能出現銀行估價低於成交價,需要「抬錢上會」

特殊物業(無契樓、僭建)或會被銀行拒絕批核

10. 在哪裡可以找到銀主盤?

拍賣行網站(如忠誠拍賣、環亞拍賣)

地產代理網絡

專題網站或社交媒體專頁

Strong Finance Start with a Solid Fundamental

客戶熱線:

© 2025 焯檢信貸策劃有限公司版權所有

電郵:

星期一至五 8:30 AM - 7:30 PM

荔枝角

香港紗廠工業大廈五期4樓D73室

辦公時間:

長沙灣道760-762號

聯絡我們:

星期六、日及公眾假期(只限提前預約)*

地址:

(荔枝角站 B1 出口)