[2025/2026] 5招香港債務重組|供款壓力即時減低+真實案例分享 - Mychoices HK

「卡數、私人貸款壓得喘不過氣?本文提供2025-2026最新香港債務重組5大實用方案,由專業財務顧問拆解按揭重組、結餘轉戶、IVA等方案優劣,附真實成功案例。立即了解如何將月供降低30%-50%,避開高息陷阱,重掌財務自主權!」

6/16/2025

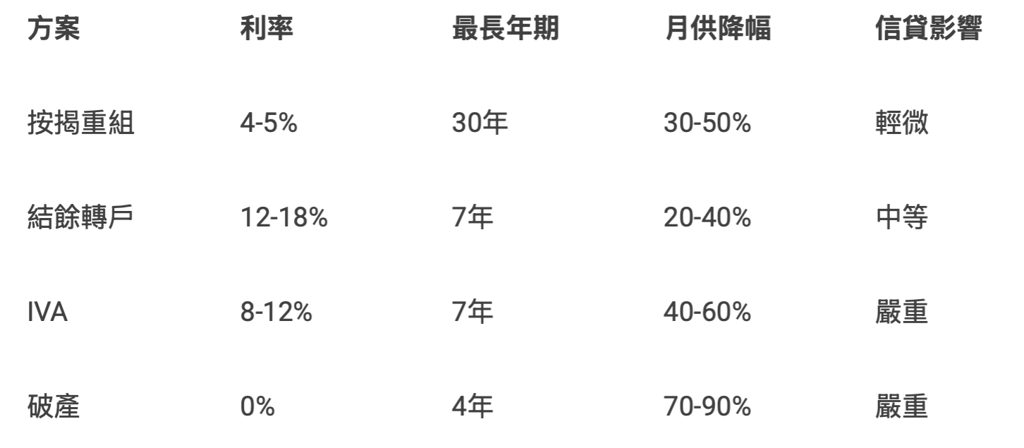

面對多筆高息債務纏身,每月被不同還款日期和利率追著跑,確實令人心力交瘁。在香港,香港債務重組的核心價值在於「重整還款結構」,透過調整利息、延長年期或整合債務,將月供壓縮至可負擔範圍。然而,具體能降低多少,關鍵取決於債務架構——按揭、信用卡、私人貸款的組合比例不同,最終方案的年利率可能從4%到18%不等,還款期更可從5年橫跨至30年。

債務重組服務如何運作?

理想的理財狀態應將債務供款控制在月入35%-50%,但當債務亮起紅燈時,短期內要達標並不容易。專業的債務重組服務會先釐清兩大方向:若持有物業,可善用低息按揭進行整合;若無資產,則需依賴結餘轉戶或協商性方案。

舉例來說,一名月入4萬元的客戶,原有5張信用卡共欠款60萬元(平均利率36%),每月供款已經約$24000,但信用咭還款像無了期一樣,還極都還唔完咁。但透過debt consolidation loan(債務整合貸款),可能將利率降至12%、還款期拉長至5年:

新月供計算:

=PMT(12%/12, 60, 600000) ≈ 13,347元/月

相較原先模式:

✔ 月供從24,000元降至13,347元(降幅44.38%)

✔ 清晰還款期

✔ 確保5年內清償全部債務

物業持有者的黃金選項:按揭債務重組

對於有樓人士,重新加按(Mortgage Refinance)往往是降低月供的最優解。香港銀行對按揭貸款的批核較寬鬆,利率可低至3.5%,還款期最長30年。

案例1:物業債務重組成功案例

假設客戶物業估值800萬元,尚餘按揭300萬元(月供約14,000元),其他債務200萬元(信用卡+私人貸款,月供約25,000元)。此時加按至500萬元:

新貸款500萬元,30年期,利率3.5%

月供:約22,452元

清償舊按揭+其他債務後,總月供從39,000元降至22,452元(降幅42%)

同時簡化還款至單一戶口

無物業者的實戰策略

結餘轉戶適合債務總額低於月薪24倍者,利率約12-18%。例如欠款30萬元轉為5年期貸款(利率12%):

月供:=PMT(12%/12,60,300000) ≈ 6,673元

比信用卡Min Pay(約9,000元利息+3000元本金)更有效

債務舒緩(DRP)則可協商將利率降至8-12%,但需注意:

信貸評分下降

部分銀行信用咭及貸款賬戶可能被停用

嚴重負債解決方案

IVA可將還款壓至月薪40%或以下。例如:

欠債120萬元,月入4萬元

經IVA後月供約16,000元(40%)

7年後債務解除

IVA旨在重新商討貸款條件,助欠債人還債,避免走上破產之路,但需留意:

需時約4-5個月

信用紀錄受損:影響未來申請信用卡、貸款、按揭(房貸)等金融服務的審批,銀行或金融機構可能會拒絕申請或提高利率。

職業限制:某些專業(如會計師、律師、金融從業員等)可能因IVA而受到行業監管機構的審查,甚至影響執業資格。而部分雇主(尤其是金融機構)可能會對雇員的信用狀況有要求,IVA可能影響求職或晉升。

資產限制:在IVA期間,債務人可能需要出售部分資產(如投資、貴重物品)來償還債務。如果擁有房產,可能需要釋放部分權益(如通過加按或出售)來還債。

生活開支受監管:IVA執行期間,債務人的生活開支會受到監管,超出合理範圍的消費可能被限制。例如,奢侈品、高額娛樂消費等可能會被要求減少。

破產則是最終選擇:

首次破產通常4年解除

期間還款按可負擔能力計算

信貸影響長達8年

破產會影響您或許不能在某些行業執業,例如律師、地產代理、證券交易商或出任有限公司的董事

注:切記,破產並非首選,破產會牽涉到債權人攤分您於世界各地(不論在香港或海外)的資產,所以切勿因繁重的債務纏身而自己胡亂做決定,或甚至危言聳聽,聽從身邊不夠專業人士的意見。

債務整合關鍵比較表

選擇合適的香港債務重組方案,需綜合考慮債務規模、資產狀況和未來財務規劃。專業建議可避免債務重組失敗風險,真正實現財務重生。

專業建議:從最簡單的債務整合方案開始

在處理債務問題時,我們經常看到各種網站推薦五花八門的債務整合方案。但作為專業的財務顧問,我們始終堅持一個原則:能用最簡單的方法解決,就絕不複雜化。

很多客戶常問:「我到底適合哪種方案?」其實答案很簡單——最適合您的方案,必定是建立在充分了解您實際財務狀況的基礎上。在焯檢,我們深信:

財務諮詢是關鍵:透過深入溝通,我們能真正明白您的擔憂和顧慮。也許您擔心影響信貸評級、害怕家人知道,或是憂慮工作受影響——這些都是我們會細心考慮的因素。

發掘更多可能性:有時客戶自己都沒意識到,原來只需調整還款結構或善用現有資產,就能大幅改善財務狀況。例如:

一位客戶原以為必須申請IVA,經諮詢後發現只需重新安排按揭就能解決

另一位客戶在了解債務舒緩後果後,選擇了對信貸影響較小的結餘轉戶

共同找出可行方案:我們不會強推某種方案,而是與您一起:

分析每種選擇的利弊

計算實際可負擔的月供

評估長遠的財務影響

真實案例分享:

曾有位任職教師的客戶,欠債80萬卻堅持不想影響教職。經詳細分析後,我們發現:

他持有已供滿的小型物業

透過按揭債務重組,以2.8%利率套現清債

月供從原先的$35,000降至$18,000

完全避開了IVA對專業資格的潛在影響

這就是專業諮詢的價值——在您看不到的地方,我們幫您找到出路。

立即聯絡焯檢,開始您的香港債務重組之旅!

為什麼選擇焯檢mychoices:

焯檢的承諾

我們深明,債務問題從來不只是數字遊戲,更關乎:

家庭安穩

事業前途

個人尊嚴

因此,我們不只幫您降低月供,更要:

✓ 重建健康的財務習慣

✓ 制訂可持續的還款計劃

✓ 為未來儲蓄和投資打下基礎

正如我們常對客戶說:「安居才能樂業」。當您卸下債務重擔,自然能更專注於事業發展和家庭幸福。這正是焯檢15年來堅持的理念——不只解決眼前問題,更要為客戶打造長遠的財務安全感。

如何聯繫我們?

預約諮詢:立即聯繫我們進行財務諮詢,獲取專業的財務分析和按揭貸款建議。

電話聯繫:您可以直接撥打我們的客戶熱線:3008 1316,我們的專業顧問會立即為您提供協助。

WhatsApp 及電郵聯繫:您也可以通過WhatsApp聯繫我們,或者發送電郵至info@mychoices.hk,我們將儘快回覆您的需求。

親臨我們的辦公室:歡迎親臨我們位於荔枝角,香港紗廠工業大廈五期4樓D73室的辦公室,我們的顧問將為您提供一對一的專業諮詢服務。

📌 立即行動:聯絡焯檢mychoices,破解銀行拒批困局!

關讀更多按揭貸款/債務重組諮詢

Strong Finance Start with a Solid Fundamental

客戶熱線:

© 2025 焯檢信貸策劃有限公司版權所有

電郵:

星期一至五 8:30 AM - 7:30 PM

荔枝角

香港紗廠工業大廈五期4樓D73室

辦公時間:

長沙灣道760-762號

聯絡我們:

星期六、日及公眾假期(只限提前預約)*

地址:

(荔枝角站 B1 出口)